项目要点:

预计到2020年,我国供应链金融市场规模将达到20万亿,存量市场空间够大。但是企业信用难以传递,因此供应链金融发展始终受到阻力;

布比区块链旗下壹诺金融用区块链技术重塑传统供应链金融模式,以区块链可追溯、不可篡改等特性搭建智能合约平台,让企业信用可流动、传递;

未来壹诺金融将打造一个融合金融机构、核心企业、金融服务平台以及中小企业的供应链金融生态圈,解决中小企业融资难题。

上来就说“供应链金融”,不熟悉企业生产和金融圈的人肯定对这5个字感到陌生。举个例子:矿泉水是生活中最常见的商品之一,它要经历生产、经销、零售等环节。从生产商到经销商环节,生产商会要求经销商现款结算;在经销到零售环节,商超等零售商则会要求赊销。在这种销售结构下,经销商就会面临资金周转压力。为解决经销商的融资,应运而生的就是供应链金融,其依托核心企业(即生产商)的信用和优势,为核心企业上下游客户提供融资。

用比较学术的话说,供应链金融,就是银行将核心企业和上下游企业联系在一起提供灵活金融产品和服务的一种融资模式。

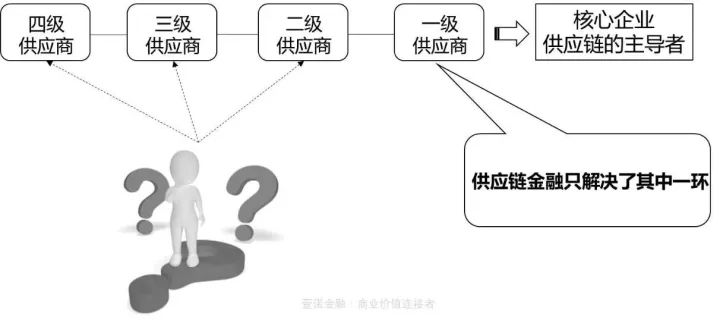

那么问题来了:当这个产业链非常长,比如多级经销,离核心企业越远的经销商,融资越难。这种情况下,如何把核心企业的信用传递到末端经销商,便成了供应链金融的一个难题。

依托时下最火的金融科技手段——区块链技术,布比区块链将区块链与供应链金融结合,打造了“壹诺金融”的平台,解决了企业信用传递难题。

创业契机:区块链遇上供应链金融

早在2011年,还在中科院工作的博士——蒋海和李军便开始关注比特币。让他们惊奇的是,比特币底层去中心化的分布式技术,竟能够让比特币在没有第三方管理的情况下自由流通。

彼时“区块链”概念在国内还没出现。机缘巧合,此后不久,美国一名密码学专家回到国内,告诉蒋海,可以关注一项名为“可信的信息传播技术”的技术,这项技术后来被称为“区块链技术”。

2015年,蒋海和张明裕等人在北京成立布比(北京)网络技术有限公司(下称“布比区块链”)。计算机技术出身的蒋海,和同事一起自个儿写出了布比区块链的所有底层技术。

区块链技术最大的问题在于落地应用。经过不断地研究,蒋海发现,区块链技术目前最好的应用在两个领域数字资产和供应链金融。

2016年3月布比上海分公司成立,负责运营“布萌”——基于布比技术的一个数字资产网络。

同年8月,布诺(深圳)科技有限公司成立,这是布比区块链旗下全资子公司。其基于自有的区块链技术,构建“区块链+供应链金融”产品,名称便是“壹诺金融”。

选择将区块链技术在供应链金融领域应用,和布比区块链联合创始人张明裕的职业经历有关。

在布比之前,张明裕曾在传统供应链金融领域工作5年,“传统供应链金融中,信任难以传递,中小企业融资难、融资贵的困境一直存在。”

尽管银行等金融机构已在供应链金融领域深耕数年,票据等方式早已被供应链金融领域的机构认可,但是票据不可拆分、难以流转、企业信用无法传递等问题,让供应链金融始终处在不温不火的发展状态。

“我就要做的就是弥补这个不足,让它可拆分、可流转、可融资,企业信用可传递。”张明裕说。要解决这个问题就需要解决多方参与、保障公信力、数据真实不可篡改等问题。确保在任何环节中,一旦核心企业付款之后,出资方能收到钱。要解决这些问题,其实就是四个技术:动态组网、智能合约、账本结构、共识算法。这恰是区块链的优势。

产品模式:区块链技术让信用可传递

今年5月底,在贵阳数博会期间,“区块链+供应链金融”产品壹诺金融正式亮相。

目前产品已经上线。平台已经入住了一家城商行,两家核心企业,还有一名战略合作伙伴。

壹诺金融平台的运作方式是:一个核心企业如华为等,可以聚集数千家中小供应商、经销商等,核心企业可以将企业信用传递给整个链条上的供应商、经销商等;供应商、经销商凭借核心企业赋能的信用在平台的银行等金融机构开展融资。

在张明裕看来,核心企业的信用肉眼就能看出来,围绕它做生意的供应商成千上万,再下去二级供应商可能就数万个,依此类推就会把整个供应链上的大小企业都引进来。此时,平台只要把核心企业的信用传递到各供应商、经销商那里就可以了。

实现方式是:核心企业在平台登记其记账凭证,即它和供应商之间的债权债务,然后给了一级供应商,一级供应商会留转给下面的供应商。任何一个供应商拿到这个资产去找银行保理公司融资的时候,一定会显示出来这笔资产原始债务人就是核心企业,那么原来需要去审核贸易背景的过程在平台就能一目了然。信用传递问题迎刃而解。

为了保证平台的信用,壹诺金融设置了核心企业的准入条件。第一,平台优质核心企业都具备了银行承兑汇票高信用,在平台须保证贸易信息真实有效,并承诺到期付款;第二,因为整个模式项下拆分、流转无需手续费和保证金,所以成本如商票一样是低成本;第三,根据企业真实的贸易场景和金额,可以把赊销下形成的应收账款的债权随意拆分转让,在企业间流通,区块链的特性保证企业能很方便地追溯到原始资产。

能够设立如此苛刻的条件,说明壹诺金融对自己的平台有足够的信心。目前已经有数十家互金平台传承正在打造区块链+供应链金融“,然而真正出效果的不多。

“我们底层的区块链技术是自主研发的,公司的专利已经接近40个,我们可以根据不同的场景对底层技术进行修改。相比众多没有核心底层技术的企业,这是我们最大的优势。”张明裕说。此外,在金融行业从业数年,其对供应链金融场景的接触也让壹诺金融的场景足够丰富,“此前我们实操应用的核心企业超过1000家,这样一个基础构筑了我们的金融数据壁垒。”

体系构建:搭建供应链金融生态圈

按照张明裕的设想,目前壹诺金融或许会采取输出平台服务的商业模式。他称,“企业免费使用我们的平台,平台我们帮他做业务,不仅仅在技术端做,同时在金融上我们提供指导。”中小企业通过低成本拿到资金,节约下来成本,平台再收取一定比例的费用。

而其商业模式正是在提供了免费软件后,通过收取各种服务费获得收益。比如平台帮助了中小企业融资,我们可以收取融资服务费;针对平台会员收取会员费;针对客户使用文件存管、以及当未来智能合约、电子发票上线后的服务都可以是付费方式。

壹诺金融的供应链金融生态包含四层架构:供应链金融源,供应链上的中小微企业,供应链金融实施主体,供应链金融资金提供方,供应链金融基础服务。

下一步,壹诺金融将在供应链金融基础服务上继续完善。张明裕说,2018年平台将上线预付费、保兑等业务,增加电子发票、智能合约等功能。“我们目标是打造一个资产流转的平台,最后核心企业付款了之后,资金清算会根据合约自动化的完成,保证所有的流程都能够解决信任的问题。未来通过供应链金融去管产业,通过区块链发掘商业价值,最后把整个产业链生态圈搭建起来。”

这是一个很大的市场。尽管区块链的技术还没有到成熟阶段,但是已经有数家公司在发起区块链+供应链平台方面的研究,包括用友、短融网、网录科技等,还有其他一些银行等金融机构也开始搭建所谓的区块链供应链金融平台。“实际他们中真正拥有区块链底层研发技术的企业并不多。”张明裕表示。

只有大浪淘沙后,能跑出自己的优势的,才是真正的胜利者。

本文转载自: 寻找中国创客

作者:刘景丰